کیا اسلامی بینکنگ میں واقعی سود نہیں ہے؟

آپ عام بینک سے ایک سال کے لیے ایک لاکھ روپیہ قرضہ لیں تو سال بعد حساب کریں تو بینک آپ سے ایک لاکھ پندرہ ہزار وصول کرتا ہے۔ یہ سود ہے اور حرام ہے۔

آپ اس اسلامی بینک سے ایک سال کے لیے ایک لاکھ روپیہ قرضہ لیں جس کے بورڈ میں مفتی صاحب بیٹھے ہیں تو سال بعد بینک آپ سے ایک لاکھ پندرہ ہزار لیتا ہے۔ یہ سود نہیں اور حلال ہے کیونکہ اب یہ اضافی پندرہ ہزار عربی لفظوں کے طوطا مینا بنا کر لیا جاتا ہے۔

مثال کو آسان کرنے کے لیے کار فنانسنگ کی مثال لے لیتے ہیں۔ فنانسنگ، قرضے کا ہی ایک فینسی سا نام ہے۔ جب ہم ایک عام بینک سے کار کے لیے قرضہ لیتے ہیں، تو وہ سٹیٹ بینک کی مقرر کردہ سود کی شرح پر چند فیصد مارجن رکھ کر ماہانہ قسط طے کرتا ہے۔ جبکہ اسلامی بینک کچھ گھما پھرا کر یہی کام کرتا ہے۔ تو اسلامی بینک اور عام بینک میں کیا فرق ہے؟

میزان بینک کی ویب سائٹ پر مفتی تقی عثمانی اور دیگر تین حضرات کا فتویٰ موجود ہے جو کہتا ہے کہ میزان بینک اجارہ کے اسلامی اصول پر کار فنانس کرتا ہے۔ یہ عین شرعی ہے اور اس میں ربا کا عنصر شامل نہیں۔ کسٹمر حاصل کی جانے والی کار کا ماہانہ کرایہ ادا کرے گا۔ میزان بینک کار کا مالک ہو گا۔ اس ملکیت کے تمام رسک اور فائدے بینک کے ذمے ہوں گے۔ کار کی تمام مینٹننس کسٹمر کے ذمے ہو گی۔ کرائے کی رقم لیزنگ مارکیٹ کے مطابق ہو گی۔ اگر مقررہ مدت سے پہلے کسٹمر یہ معاہدہ ختم کرنا چاہے تو وہ معاہدے کی شرائط کے تحت کار کی قیمت بینک کو ادا کرے گا۔

بینک کی ویب سائٹ یہ بتاتی ہے کہ اسلامی اجارہ اور لیزنگ میں کیا فرق ہے*۔ وہ کہتی ہے کہ اجارہ میں تمام رسک بینک کا ہوتا ہے۔ مثلاً ”اگر کار چوری یا تباہ ہو جائے تو جب تک بیمے کا معاملہ سیٹل نہیں ہوتا، عام لیزنگ کمپنی ماہانہ قسط لیتی رہتی ہے جب تک انشورنش کلیم سیٹل نہ ہو جائے“ ۔ جبکہ اجارہ میں کیونکہ کسٹمر یہ چوری یا تباہ شدہ کار استعمال نہیں کر رہا تو اس سے کرایہ لینا بند کر دیا جاتا ہے۔ اس لیے یہ آمدنی بینک کے لیے حلال ہے۔

لیزنگ کے شعبے سے وابستہ ایک ماہر بتاتے ہیں کہ جیسے ہی کار چوری یا تباہ ہونے کا کلیم ڈلے تو قسط رک جاتی ہے۔

اگر گاہک کو ماہانہ قسط دینے میں دیر ہو جائے تو عام بینک اس سے جرمانہ وصول کرتے ہیں جو کہ ربا اور حرام تصور کیا جاتا ہے۔ اجارہ میں گاہک سے یہ لکھوایا جا سکتا ہے کہ اگر وہ مقرر کردہ وقت پر قسط ادا نہیں کرے گا تو اسے ایک خاص رقم خیراتی ادارے کو دینا ہو گی۔ بینک اس مقصد کے لیے ایک اکاؤنٹ بنا چکا ہے جہاں یہ رقم جمع کی جائے گی اور وہاں سے خیراتی مقاصد کے لیے جاری کی جائے گی۔ یوں یہ جرمانے کی یہ رقم حلال ہے۔

اگر آپ کو سلطانہ ڈاکو یاد آ جائے جو امیروں سے پیسے لوٹ کر غریبوں کو خیرات میں دیا کرتا تھا تو توبہ کریں۔

آسان الفاظ میں، آپ کو کار کے لیے قرضہ چاہیے تو بینک آپ کو کار خرید کر استعمال کے لیے دے دے گا، وہ اس کا مالک ہو گا، اور آپ سے ماہانہ کرایہ وصول کرے گا۔

لیکن اب ایک گاہک کے نقطہ نظر سے آپ معاملہ دیکھیں۔ آپ نے بینک سے قسطوں پر کار لی ہے تو وہ آپ کے ہاتھ میں پیسے نہیں پکڑا دیتا۔ وہ آپ کو گاڑی خرید کر دیتا ہے۔ مختلف بینکوں کی پالیسی مختلف ہے، اور یہ کار بینک یا گاہک کے نام پر خریدی جا سکتی ہے۔ اب جتنی رقم بینک نے گاڑی خریدنے کے لیے دی ہے، اس پر وہ ماہانہ پیسے لے گا۔ اب آپ چاہیں تو یہ فرض کر لیں کہ بینک گاڑی کا کرایہ وصول کر رہا ہے، اور چاہیں تو یہ فرض کر لیں کہ وہ رقم کا کرایہ، یعنی سود وصول کر رہا ہے۔ دونوں صورتوں میں گاہک اس بینک کو قرضے میں لی گئی رقم کے اوپر اضافی پیسے دے رہا ہے۔

اس معاملے کو ایک عملی مثال سے سمجھنے کی کوشش کرتے ہیں جس کے لیے اسلامی میزان بینک، ایچ بی ایل اور ایچ بی ایل اسلامی سے کار حاصل کرنے کا جائزہ لیتے ہیں۔ مندرجہ ذیل تمام اعداد و شمار ان بینکوں کی ویب سائٹس پر موجود کیلکولیٹر سے حاصل کیے گئے ہیں۔ میزان بینک کی قسط میں بیمے کی رقم شامل ہے جبکہ ایچ بی ایل میں وہ الگ سے ادا کی جاتی ہے۔

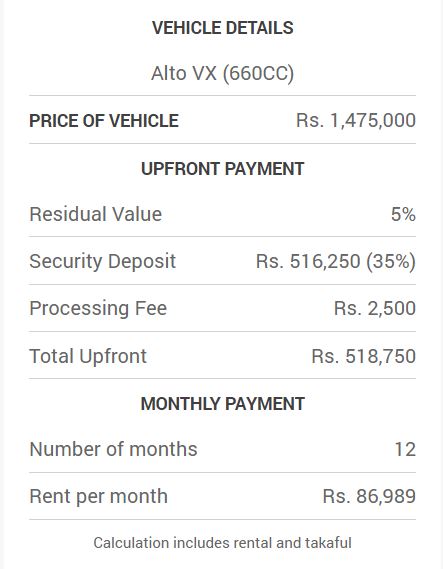

آپ 1,475,000 روپے مالیت کی کار خرید رہے ہیں۔ آپ نے میزان اسلامی بینک سے بارہ ماہ کے لیے 956,250 کی ”سرمایہ کاری“ کروائی ہے، اور 35 فیصد رقم آپ نے ادا کی ہے۔ بینک اس رقم پر آپ سے ”کرایہ“ وصول کرے گا۔ گاڑی کا مالک بینک ہو گا اور تمام رسک اور فائدے اسے حاصل ہوں گے، گو کہ 35 فیصد ملکیت آپ کی اپنی ہونی چاہیے۔ آپ بارہ ماہ تک 86,989 روپے ماہانہ قسط ادا کریں گے۔ یوں بارہ ماہ میں آپ 956,250 روپے کے بدلے میں 1,043,868 روپے بینک کو دیں گے، یعنی آپ اس قرض پر 87,618 روپے اضافی ادا کر رہے ہیں، جو کہ ظاہر ہے کہ مفتی صاحب کے فتوے کے مطابق گاڑی کا کرایہ ہے۔

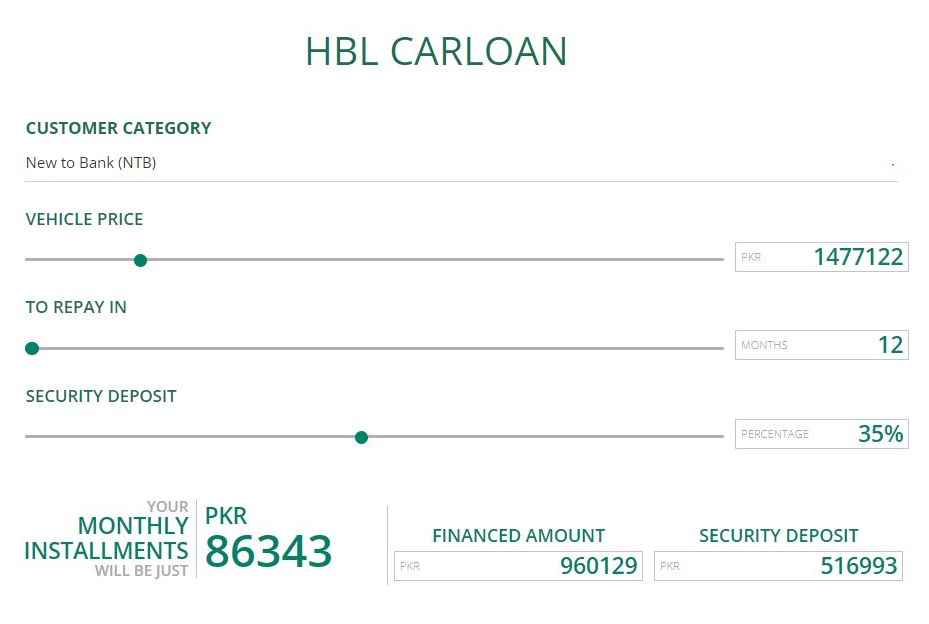

اب یہی معاملہ ایچ بی ایل کے ساتھ پیش آتا ہے۔ آپ 1,477,122 روپے کی گاڑی میں سے 35 فیصد خود ادا کرتے ہیں اور 960,129 روپے کی بینک سے بارہ ماہ کی فنانسنگ کرواتے ہیں۔ آپ ماہانہ 86,343 روپے قسط ادا کرتے ہیں اور سال میں آپ 1,036,116 ادا کرتے ہیں۔ یوں آپ 960,129 کے قرضے پر 75,987 زائد ادا کرتے ہیں۔ مفتی صاحب کے مطابق یہ سود ہے کیونکہ بینک نے اسے انٹرسٹ کا نام دیا ہے، یعنی رقم پر کرایہ کہا ہے، اسے گاڑی پر کرایہ نہیں کہا۔

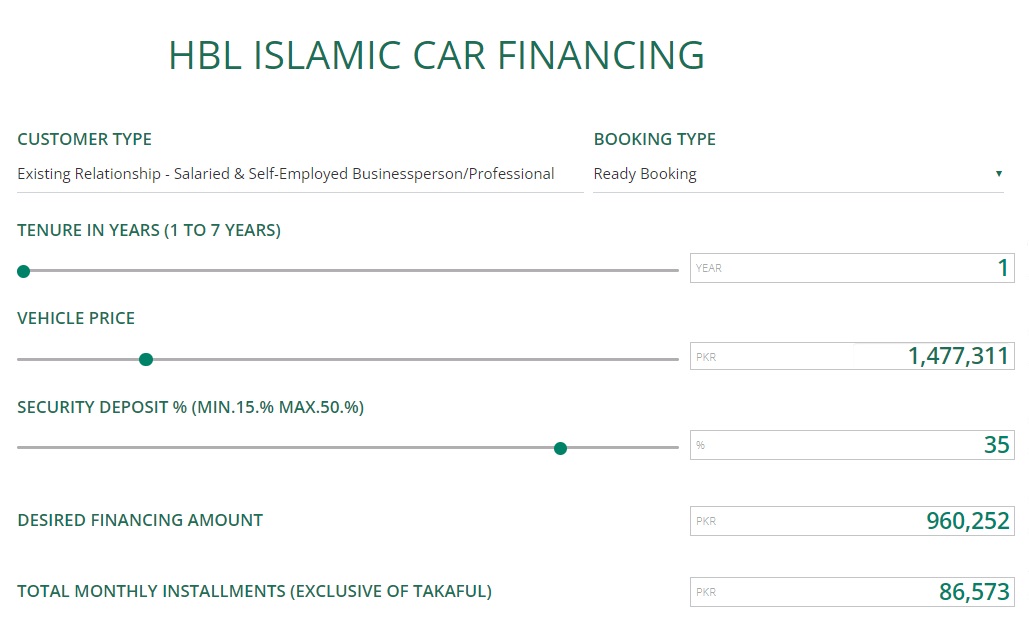

اب آپ ایچ بی ایل اسلامی کے پاس جاتے ہیں۔ اس سے آپ 1,477,311 روپے کی گاڑی لینے کی بات کرتے ہیں۔ آپ 35 فیصد قیمت خود ادا کرتے ہیں اور ایچ بی ایل اسلامی بینک سے 960,252 روپے کی بارہ ماہ کی فنانسنگ کرواتے ہیں۔ آپ ماہانہ 86,573 روپے بینک کو ادا کرتے ہیں۔ یوں بارہ ماہ میں آپ 1,038,876 روپے بینک کو دیتے ہیں، یعنی 960,252 کی فنانسنگ پر 78,624 روپے۔ اب یہ حلال ہے کیونکہ بینک نے آپ سے یہ نہیں کہا کہ وہ 960,252 روپے پر کرایہ وصول کر رہا ہے بلکہ یہ کہا ہے کہ وہ اتنی رقم سے خریدی گئی اس گاڑی، جس کی 35 فیصد رقم آپ نے خود ادا کی ہے، پر اس سے زیادہ کرایہ وصول کر رہا ہے جتنا وہ رقم آپ کو دے کر اس رقم پر کرایہ یعنی سود وصول کرتا ہے۔

جب گاہک حاصل شدہ قرض واپس کر دیتا ہے، یا اسلامی بینکنگ کی اصطلاح میں بات کریں تو جب وہ طے شدہ کرایہ ادا کر دیتا ہے، تو میزان اسلامی بینک گاڑی کی ملکیت کو ایک معمولی سی ٹوکن قیمت پر یا تحفے کی صورت میں گاہک کے نام پر منتقل کر دیتا ہے۔ عام بینک بھی قرضے اور سود کی وصولی مکمل ہونے پر گاڑی کو گاہک کے نام پر منتقل کر دیتا ہے۔

یعنی گاہک کے نقطہ نظر سے دیکھیں تو وہ اسلامی اور غیر اسلامی دونوں صورتوں کی بینکنگ میں بینک سے حاصل کردہ رقم پر اضافی پیسے ادا کر رہا ہے۔ آپ کی جیب کو یہ اسلامی بینکنگ کچھ مہنگی پڑتی ہے اور غیر اسلامی سستی۔ آپ کی جیب کا دونوں صورتوں میں ایک جتنا استحصال ہوتا ہے، فرق صرف یہی ہے کہ اسلامی بینک میں مفتی حضرات بہت سی عربی ڈال کر اسے حلال قرار دیتے ہیں اور عام بینکنگ کو حرام ورنہ عملی طور پر آپ کی جیب کے لیے دونوں ایک جیسی ہیں۔ یہ بس دل کی تسلی کا معاملہ ہے۔ آپ سود کو کرایہ کہہ کر ادا کر دیں اور مطمئن ہو جائیں کہ پاکستان میں رائج اسلامی بینکنگ میں سود نہیں ہے۔

اسی بارے میں: حاجی گل آفریدی اب سود نہیں کھاتے

مضاربہ سکینڈل۔ ”پاکستان کی سب سے بڑی ڈکیتی“ ۔

- From Meezan Bank’s website

-

Continuation of lease rentals in case of total loss or theft of vehicle

If the leased vehicle is stolen or completely destroyed, the conventional leasing company continues charging the lease rent till the settlement of the Insurance claim. Under the Islamic system, rent is consideration for usage of the leased asset, and if the asset has been stolen or destroyed, the concept of rental becomes void. As such, in the above-mentioned eventualities, Meezan bank does not charge the lease rental.

بہترین پیاری و معلوماتی تحریر۔ بہت شکریہ